Tu patrón de flujo de caja: el diagnóstico que cambia tu vida financiera

He visto a demasiadas personas con buenos ingresos viviendo con angustia. Y también he visto a gente con ingresos “normales” que, con el tiempo, logra libertad. La diferencia casi nunca está en el sueldo. La diferencia está en el patrón que repites con tu dinero. Tu vida financiera cuenta una

Rent to rent sin líos: cómo operar subarriendos legalmente y con números que sí cierran

El “rent to rent” (también llamado alquiler con subarriendo o alquiler garantizado para el propietario) se ha vuelto popular porque promete algo tentador: controlar un inmueble sin comprarlo, mejorar su explotación (por habitaciones, temporal o turístico) y quedarse con el margen. El problema es que, en la vida real, lo

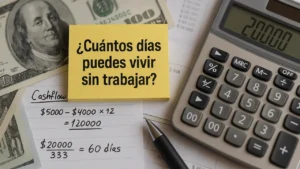

Tu “número de riqueza”: cuántos días puedes vivir sin trabajar (y cómo aumentarlo)

La mayoría de personas persigue lo mismo: ganar más. El problema es que ganar más no garantiza libertad si tus gastos suben al mismo ritmo, si te endeudas para sostener un estilo de vida, o si lo único que tienes es un sueldo que desaparece el día que dejas de

Errores de novato al invertir en modas financieras: cómo detectar señales de alerta antes de perder tu dinero

En los últimos años, la combinación de redes sociales, aplicaciones de trading sin comisiones y promesas de “libertad financiera” ha disparado el interés por inversiones de moda: criptomonedas nuevas, acciones “meme” y negocios milagro que prometen ingresos pasivos casi automáticos. Detrás del hype también han crecido las pérdidas: desde cripto

Flujo de caja vs utilidad: la diferencia que puede salvar tu negocio y tus finanzas personales

Cuando una empresa quiebra, casi nunca lo hace “por falta de utilidad”, sino por una razón mucho más simple: se queda sin dinero en la cuenta para pagar sueldos, proveedores, alquiler o deudas.Ahí entra el protagonista de hoy: el flujo de caja. En educación financiera repito siempre lo mismo: La

Tasas variables: cómo blindar tu cuota cuando el banco sube el índice de referencia

Cuando firmas una deuda a tasa variable (hipoteca, préstamo personal o línea de crédito), no solo te casas con un banco: también te casas con un índice de referencia que no controlas. Euríbor, SOFR, IBR, lo que sea… si ese índice sube, tu cuota sube. Y si sube demasiado rápido,

Psicología del gasto: 7 disparadores que te hacen comprar sin darte cuenta (y cómo desactivarlos)

¿Alguna vez abriste una app “solo para mirar” y terminaste comprando algo que no necesitabas? No es casualidad. El comercio digital y físico usa principios psicológicos muy estudiados para empujarte suavemente al “Añadir al carrito”. Aquí te explico siete disparadores de compra que operan en segundo plano y, sobre todo,

Consolidación inteligente: cuándo unir tus créditos mejora tu score y cuándo no

¿Qué es realmente “consolidar”? Consolidar es reunir varias deudas en un solo producto para simplificar pagos y, ojalá, reducir intereses. Suele hacerse de tres formas: Cómo puede subir tu puntaje de crédito Baja la utilización de créditoSi usas un préstamo a plazos para pagar tarjetas, tu deuda rotativa cae y

Tasas variables: 9 formas de blindar tu cuota cuando sube el índice de referencia

Cuando el índice de referencia (Euríbor, SOFR, Prime, UVR/UDIS, etc.) sube, las hipotecas y préstamos a tipo variable se encarecen. La buena noticia: existen tácticas —algunas contractuales y otras de gestión— para contener el “shock” de cuota y recuperar previsibilidad. Aquí te explico, en lenguaje claro, qué puedes hacer hoy

Presupuesto 50/30/20 vs 60/30/10: ¿cuál funciona mejor con inflación alta?

¿Qué es cada regla, sin rodeos? 50/30/20 reparte tu ingreso neto así: 50% necesidades, 30% deseos, 20% ahorro y deuda. Es una fórmula popular por su simplicidad y porque obliga a “pagarte primero” con ese 20%. 60/30/10 sube el aire a las “necesidades” (60%), mantiene “deseos” (30%) y baja ahorro/deuda

Pensión sin fronteras: cómo planificar tu jubilación si eres trabajador remoto global

Qué es y para qué sirveTrabajar “desde cualquier lugar” no te exime de algo innegociable: tu yo futuro también necesita ingresos. Si facturas para clientes en varios países, eres nómada digital o trabajas remoto para una empresa extranjera, tu reto no es solo ahorrar, sino construir una pensión portable, optimizada

Seguro de salud con reembolso: ¿vale la pena pagar la prima extra?

Si te ofrecen un plan de seguro de salud con reembolso (también llamado “indemnity” o cobertura fuera de red con reembolso), básicamente estás pagando una prima más alta a cambio de elegir cualquier médico y recuperar parte del gasto después de presentar una reclamación. La pregunta es si ese extra